文/周际

2022年下半年以来,华瑞同康加大了与保险融合业务的拓展力度,做了很多动作。有不少朋友问我:华瑞同康的转型跨度是不是有点大?我理解朋友们的关心。

对很多企业来说,战略转型是伤筋动骨的事,一旦转型不好就会把企业带入深渊。的确,在全球经济陷入衰退的当下,大部分企业是通过业务收缩、裁员减薪的方式过冬,很少有企业逆向快速扩张。

所谓危机,其实是硬币的两面,有风险但也有机会。三星董事长李健熙有一句名言:“唯一不变的就是变”。后面的这个“变”,既是变化,更是变革。

在大环境不好的时候,是选择躺平,还是选择变革?我的答案是后者。变革不是颠覆,不是推倒重来,更不是破坏,而是在原有业务体系基础上迭代创新。对我来说,与其说变革等于战略转型,不如说是战略升级。

在疫情进入新常态的今天,增长成为企业发展的核心命题。如何确保高质量的增长,我们需要打破常规,用更开放的视角来审视华瑞同康的未来战略。

过去的二十年,华瑞同康构建了基于TK1(胸苷激酶1)的生物技术平台,基于这一平台研发的癌症早筛项目已进入全国数百家三级公立医院,检测人次超过千万。

周际在2022健康保险与健康管理融合发展峰会上作主题演讲

历经二十年风雨磨砺,成熟的医院业务让华瑞同康沉淀了强大的抗风险能力、扎实的学术根基与数据积累。华瑞同康在稳健发展的同时,需要找到下一个二十年增长的战略新支点。

保险融合业务,正是华瑞同康未来发力的重要战略方向。为什么它如此重要?这要从健康保险公司的痛点说起。

重疾险的五大痛点

重疾险是寿险公司的重要险种,也是有效业务价值和剩余边际贡献最高的险种。然而从2016年开始连续五年,重疾险保费的增速不断下滑,2021年更是出现了负增长,增长率为-6.7%。据统计,2020年我国重疾险保费收入为4904亿元,而2021年降至4574.6亿元。重疾险保费规模罕见地收缩,使得寿险公司陷入增长困境。

以平安人寿为例,2022年平安人寿理赔金额为201亿元,在医疗、重疾、身故三类寿险赔付中,重疾险的赔付金额超过102亿元,占比超过一半。同时,重疾险的案均赔付金额高达8.3万元,远超医疗险的案均赔付金额3200元。其中重疾赔付中,68%是重度癌症。以此估算,2022年上半年平安人寿的癌症赔付约为70亿元。

如果扩大到整个行业,2022年上半年,寿险公司总体赔付额约为900亿元,重疾险赔付大约为370亿元,其中癌症的赔付约为260亿左右。由此推算,2022年癌症的整体赔付约为520亿元。

每年我国癌症医疗花费超过2200亿元,癌症保险覆盖率不到24%。癌症险有着巨大的增长空间,为什么有关癌症的重疾险保费规模却持续下降、增长持续乏力?造成这一结果的根本原因是什么?

在我看来,有以下几个因素:

一是,老百姓对癌症早筛的重视程度不够。

现在癌症早筛企业的大众科普工作做得远远不够,老百姓对它的认知还很有限。此外,癌症早筛日渐成为了有钱人的专属,单癌种早筛价格动辄一两千,泛癌种早筛高达万元,这样的价格让老百姓望而生畏。

当前癌症的新发病例呈逐年上升趋势,癌症早筛要尽早普及起来。对癌症早筛企业来说,要重点做好大众科普和价格普惠两件事。

二是,癌症险产品陷入同质化竞争,亟待创新。

从被保人的角度看,当身体健康时,被保人对癌症险的获得感降低,这导致产品卖不起价;当健康状况较差时,被保人要么被拒保,要么高额加费,这直接影响了投保意愿。

当前,癌症险的产品创新相对滞后,寿险公司需要从被保人的需求出发,对癌症险进行全面创新。

三是,寿险公司没有适宜的技术与投保人共同实施主动健康管理。

如果能持续动态监测被保人的患癌风险,不仅能切实降低被保人的癌症几率,减少赔付金额,而且主动健康的行为,加大了与被保人的接触机会,创造二次销售机会。

当然,前提是动态监测的性价比高,检测简单快捷,否则寿险公司就会失去动力。

四是,寿险公司缺少了癌症风险大数据的支持。

癌症险的费率厘定、产品设计、风险控制都离不开数据的支持。如果没有海量的数据作为支撑,寿险公司很难精准测算费率。目前,寿险公司缺乏系统性数据基础,数据来源碎片化,而且尚未建立肿瘤风险预测模型。借助癌症早筛企业的数据库和风险预测模型,寿险公司的癌症险精算更加准确、有力。

五是,寿险公司与被保人的预期不匹配。

对寿险公司来说,减少赔付额是提高利润率的一个关键要素。比起获得大额赔付,被保人更希望不得癌症,延长生命。寿险公司对癌症风险动态管理的重视度不够,导致双方的预期不匹配。

当前肿瘤早筛的痛点

根据2020年统计数据显示,中国癌症状况非常严峻,在两个方面获得了世界第一:年新发癌症人数世界第一;现存癌症患病人数世界第一。更为严峻的是,患癌人群日趋年轻化。

2003年至2013年,我国癌症病人的整体五年生存率为40.5%,低于美国的67.1%,我国与美国的差距明显。出现这种差距的主要原因之一,是因为癌症病人的早期就诊率不高。如果早发现、早治疗,不仅能提高癌症患者的五年生存率,而且大幅减轻经济负担。

没有人想得癌症,但为什么还是有那么多人不做癌症早筛呢?要回答这个问题,首先要了解什么是肿瘤,什么是肿瘤风险。

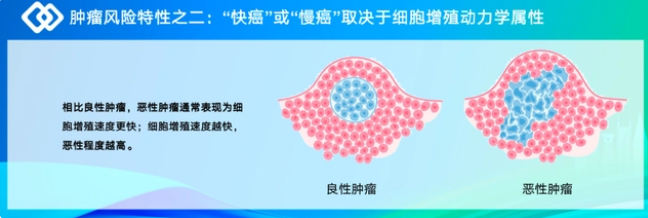

癌症是典型的恶性肿瘤。肿瘤细胞与正常细胞的根本区别在于,肿瘤细胞具有无限增殖能力,而正常细胞不表现这样的能力。癌症是一种慢性发展到一定阶段急速发作的综合症的疾病。虽然我们感觉肿瘤“突然发现”,但其实在数年甚至十多年前,肿瘤细胞已开始了异常快速的增殖。

肿瘤细胞有一个重要的特点:差异性。几乎所有肿瘤,不同细胞之间的差异性非常大。这就会导致几种结果:一是肿瘤里可能存在多种基因突变,造成排查结果不准确;二是在肿瘤取样时,由于取样点不同,病理检查的结果也会有所不同;三是由于肿瘤的基因突变原因有很多,因此很难做出精准的判断。

解决这一问题的最佳方法,是要找到所有肿瘤细胞癌变的共性,其中最主要的共性信号是细胞发生持续性的异常增殖。细胞异常增殖速度的快慢,直接决定了癌变的严重程度,也决定了它是属于早期的“慢癌”还是中晚期的“快癌”。

当前,我国癌症的平均治疗费用为每年24万。许多癌症病人到医院检查时已是癌症中晚期,不仅治疗费用高,而且病人生存质量差。

如果寿险公司能动态监测被保人身体里的细胞增殖水平,在癌变迹象发生的早期介入治疗,不仅能有利于被保人延长生命、提高生存质量,而且大幅降低癌症赔付费用。更重要的是,被保人的生存时间越长,越能长时间投保,有利于寿险公司对保费的投资管理。

无论对被保人、对寿险公司、对社会来说,这都是一件有益的事。

如何完美解决两大痛点?

目前,癌症早筛有多种手段,常见手段有医学影像检查、内镜检查、CT筛查、组织活检等,但由于医疗资源有限、筛查成本高、预约难度大,这类检查难以广泛普及,错失了许多癌症早期发现的机会。

在众多的癌症早筛方法中,基于细胞动力学理论、以血清中TK1酶浓度为标准的细胞增殖标志物的癌症早筛方法颇具代表性。

它具有其他癌症早筛技术不可比拟的五大优势:一是技术成熟,该技术从1985年就开始基础和临床研究,至今超过37年;二是应用时间长,TK1检测技术进入三级公立医院长达十多年;三是筛查的癌种多,TK1检测技术可对二十多种常见癌症进行早筛,具有良好的特异性与灵敏性;四是价格普惠,市面上的泛癌种筛查动辄上万元,而TK1癌症早筛项目价格适宜,数百元即可方便检测,人人都能负担得起;五是大数据能力强,从本世纪初到现在,TK1检测的人次超千万,不仅数据量大,而且建立了成熟的肿瘤风险预测模型。

TK1用于肿瘤早期发现的研究,最早起源于瑞典卡罗林卡医科大学。2002年,该项研究成果由华瑞同康引进国内进行产业化。经过二十年的技术沉淀与市场应用,华瑞同康通过50万样本数、5次大人群的数据分析,获得了针对新发肿瘤临床事件的发病概率,发表了肿瘤风险预测模型论文和相关论著。

此外,为了研究它的有效性,中国健康促进基金会发起设立了基于TK1的多项研究课题与专项研究基金,目前已完成了第一阶段分组和风险分层的研究。

TK1癌症早筛技术不仅能对细胞增殖情况实施动态监测,技术有效性和价格普惠性均也已得到验证。如今,TK1检测技术被公认为癌症早筛的有效手段,未来的市场潜力不可限量。

癌症早筛的支付群体分为三类:医疗保险、商业保险与个人。其中,医保人群为13.6亿人;商业保险中的重疾险人群为1.7亿人,覆盖率仅为12.1%,有较大的增长空间;由医生推动的个人付费群体非常少,规模为千万级。

三类支付群体各有特点。医保人群规模庞大,但推行的难度也最大;个人群体实现难度最小,但整体规模不大。商业保险人群不仅实现难度较小,而且市场空间巨大,是推动TK1技术落地应用的最佳方向。

如果1.7亿重疾险人群中仅有10%的人采用TK1癌症早筛项目,按市场平均价格测算,市场规模超过50亿元。对华瑞同康来说,这是一个巨大的市场。

对寿险公司来说,意义同样重大。理论上,按照2022年癌症险赔付520亿计算,如果寿险公司能让被保人的患癌风险降低10%,也就意味着在整体赔付上省掉52亿元。这是一个相当可观的数字。与此同时,被保人生命延长,增加了保单价值与投保时间,继而提升了寿险公司的利润率。可见,重疾险与癌症早筛技术的结合,将为寿险公司创造新的增长机遇。

如今在华瑞同康的推动下,TK1癌症早筛技术已率先迈入保险行业。

近两年来,华瑞同康与多家保险机构达成战略合作,共同打造“癌症风险管理+保险”的新模式,华瑞同康的TK1检测结果将作为保险公司定价、承保和理赔的依据。

接下来,华瑞同康将持续推进健康保险与健康管理的融合探索,通过惠民保,健康保险和公益保险让TK1癌症早筛技术普惠更多的人群,为重疾险的产品创新提供新的思路。

2022年,华瑞同康在成立二十周年庆之际,确定与保险深度融合战略升级的中长期目标,。我们有信心展望在下一个五年、十年和二十年,华瑞同康将在双轮驱动之下,奔向更广阔的天地。